日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

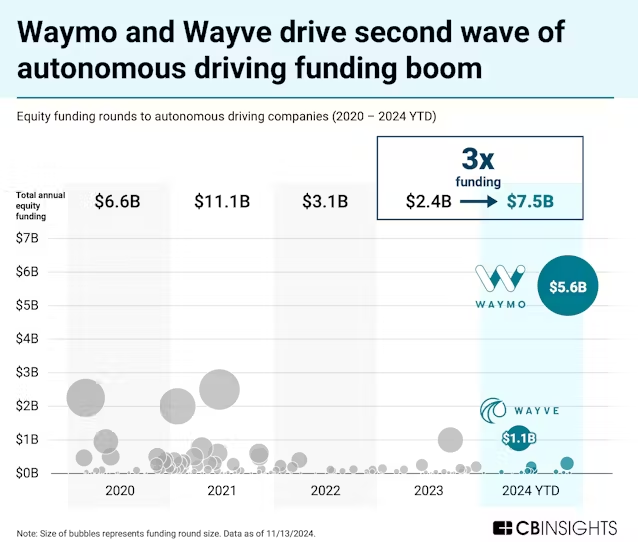

米ウェイモ(Waymo)の有料ロボタクシーの運行回数は週15万回と、わずか5カ月前の3倍に増えた。

このリポートでは、この自動運転ブームに乗る方法――自動運転システム開発会社との提携、自動運転資産の魅力的な額での買収や投資、自動運転車の量産に必要な部品の供給――について取り上げる。

分析に基づく3つのポイント

・自動運転システム開発会社、自動運転2.0で提携相手として最適な位置に:ウェイモと英ウェイブ・テクノロジーズ(Wayve Technologies)は徐々に黒字化に近づいており、24年の調達額回復を主導している。(両社の合計調達額は24年の自動運転分野全体の最大9割に上る)。ともに生成AIを活用して自動運転システムを改善し、複数の用途を対象にしている。

・自動車メーカーは新たに資金を注入し、赤字の自動運転部門を存続させている:安全性の問題や商用化の遅れに直面しているにもかかわらず、一部の自動車メーカーは自動運転部門を戦略的に不可欠ととらえている。米ゼネラル・モーターズ(GM)と韓国・現代自動車の24年の自動運転部門への投入額は計14億ドルに上る。同時に、各社はリスクをヘッジするため新たな出資者を迎えることを検討する可能性もある。これは他の自動車メーカーにとって、自動運転事業を拡大するチャンスになる。

・ライドシェア各社はロボタクシー企業との提携により、ビジネスモデルへの影響を軽減できる:ライドシェア企業は複数の自動運転企業と同時に提携する策に出ている。例えば、米ウーバーテクノロジーズと米リフトは24年に計6社と提携している。ロボタクシー企業側も事業を拡大するため、同様のマルチプラットフォーム戦略をとるべきだ。

以下ではそれぞれのポイントについて掘り下げる。

自動運転システム開発企業、自動運転2.0で最適な提携相手に

自動運転分野は2年間の「資金調達の冬」を経て、24年の調達額(11月13日時点)は前年比3倍の75億ドルに回復した。ウェイモ(シリーズC、調達額56億ドル)やウェイブ(シリーズC、11億ドル)など自動運転システム開発会社の大型ラウンドがけん引している。

ウェイモは商用化の大きな節目達成、米国でのロボタクシー展開をリード

ウェイモは有料ロボタクシーの運行回数を5月の週5万回から、10月には3倍の週15万回に増やし、大きな節目を達成した。ウーバーやリフトなどがニューヨーク市だけで週500万回を運行しているのに比べれば見劣りするが、ウェイモは米国のいくつかの都市でライドシェア大手のライバルとして台頭している。

黒字化にも徐々に近づいている。ウェイモの親会社、米アルファベットのスンダー・ピチャイ最高経営責任者(CEO)はアルファベットの24年7〜9月期決算の説明会で、ウェイモのコストが大幅に減ったと強調した。

こうした状況から、投資家はウェイモが米国でのロボタクシーの商用展開をリードすると確信している。最新のラウンドでは同社の企業価値は450億ドルと評価され、それまでの300億ドルから増えた。

生成AI、完全自動運転実現への期待高める

生成AIの進化も自動運転分野の追い風になっている。この技術によりコスト、運転判断の根拠の不透明さ、車両と乗員の意思疎通など残りの壁が取り除かれ、完全自動運転車の実現が早まると期待されている。

ウェイモとウェイブは既存の自動運転システムの性能を高めるため、生成AIの活用に多額の資金を投じている。

具体的には、ウェイブは米テスラのシステムに似たAIを全面的に活用する「エンド・ツー・エンド(E2E)」自動運転システムの開発を進めている。このシステムはどの自動車メーカーでも利用可能で、米マイクロソフトや米エヌビディアなどAI大手の出資も受けている。

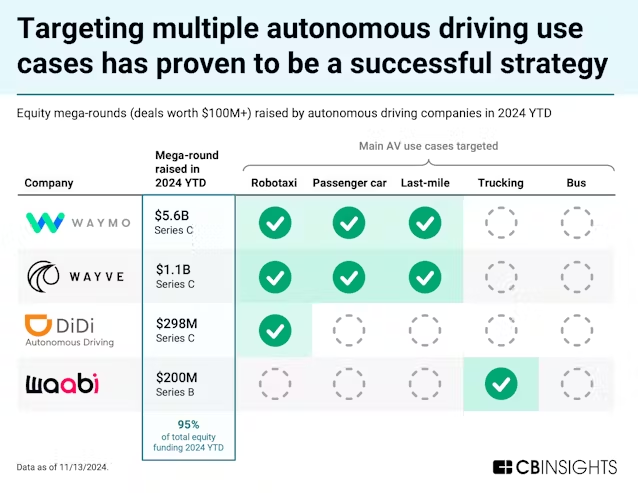

自動運転システム開発企業、複数の用途を対象に

複数の用途を対象にできる点も自動運転システム開発企業の大きな強みだ。状況に応じて商業的に最も有望な用途に軸足を移せるからだ。例えば、

・ウェイモは23年7月に自動運転トラックへの投資を縮小し、早期の商用化が期待できるロボタクシーに力を注いでいる。今度はライセンス供与を通じて乗用車向けシステムを拡大することを検討している。

・ウェイブはまずは英スーパー大手アズダ及び英ネットスーパー大手オカドと提携し、生鮮品の宅配に力を入れた。今ではロボタクシーに力を入れ、ウーバーとの提携を通じて同社のプラットフォームで自動運転車を展開する構えだ。

ロボタクシー分野の勢いを受け、他社も自動運転車戦略を見直しつつある。例えば、テスラのイーロン・マスクCEOは自社をロボタクシー企業の枠組みでとらえるようになっている。ただし、同社のロボタクシー「サイバーキャブ」投入の時期はまだ不明だ。

ウェイモを含むロボタクシー企業が黒字化への道筋を示せば、自動運転システム開発各社による巨額の資金調達は正当化される。そうなれば、ライセンス供与により、自動車メーカーとモビリティー企業が自動運転システムの技術の拡大と収益化を支える機会が生み出されるだろう。

ロボタクシーの成功はもっと多くの自治体や国から事業の認可を受けられるかどうかにも左右される。規制が緩和されなければ、成功はおぼつかないだろう。

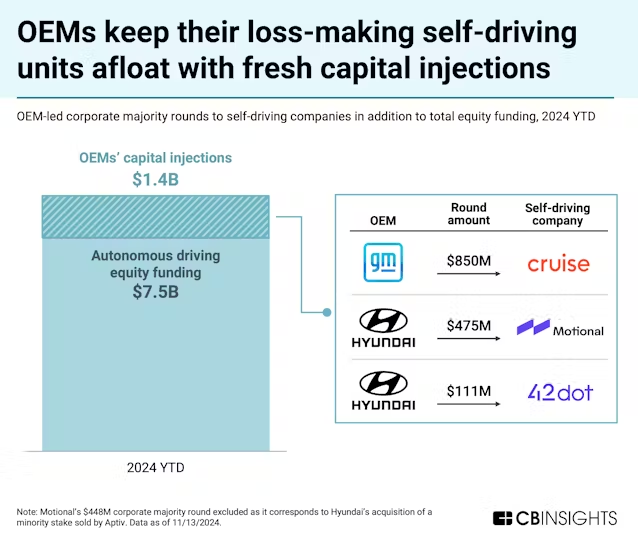

自動車メーカー、資金注入により赤字の自動運転部門を存続

安全性の問題や商用化の遅れなど課題が山積しているにもかかわらず、GMや現代自など大手自動車メーカーは自動運転戦略を見直し、傘下の部門に資金を投じ続けている。

各社が赤字にもかかわらず自動運転部門に資金を投じ続けているのは、戦略的に不可欠だからだ。これまでの巨額の投資のリターンになお期待している一方で、自社をテスラや中国の比亜迪(BYD)など技術開発も担う自動車メーカーのライバルに位置付けたいとの狙いがある。

だがさらに重要なのは、ソフトウエアの開発コストを負担することなく自動運転の車両や部品のサプライヤーになることで、ロボタクシー業界の成長の機会を逃さずに済む点だろう。例えば、現代自は24年にウェイモと提携し、自動運転システム搭載車両を提供した。

GMのロボタクシー部門クルーズは23年10月の事故でサービス停止に追い込まれたが、GMはこの部門に8億5000万ドルを投じた。この資金はクルーズが米国の一部都市でサービスを再開するまでのつなぎで、クルーズは25年初めに有料サービスを提供する方針だ。

現代自は米アプティブとの合弁会社である自動運転システム開発の米モーショナルに新たに4億7500万ドルを投じるなど計10億ドル近くを拠出し、モーショナルの株式85%を保有している。アプティブの出資比率が下がったのは、商用化の遅れから追加投資しないとの戦略的判断を下したためだ。

自動運転部門が直面している市場からの圧力や課題を考えると、他の自動車メーカーは自社で技術を開発するのではなく、こうした部門と有利な条件で提携・投資し、自動運転事業を拡大する機会を持ってもよいだろう。

ライドシェア各社、ビジネスモデルへの影響を軽減するためロボタクシーと提携

ライドシェア業界は大きな転機を迎えている。各プラットフォームは自動運転車の搭載に力を入れている。

こうした提携は短期的には魅力的な利点をもたらすが、ライドシェア事業モデルがいずれ直面する存続に関わる課題も浮き彫りにしている。

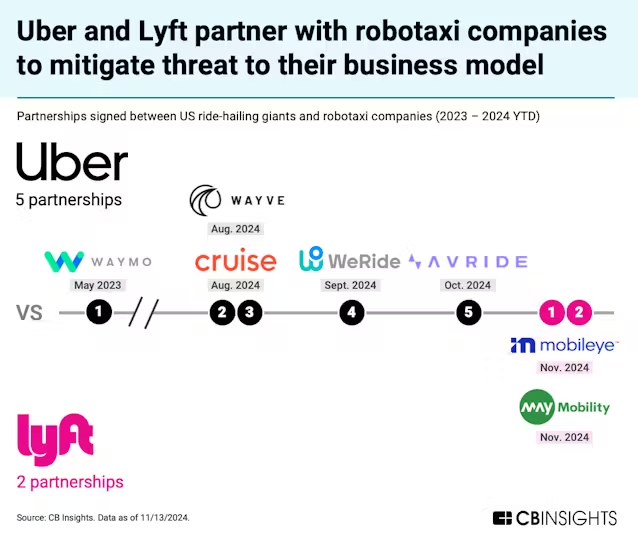

ウーバーは20年、リフトは21年にそれぞれ自動運転部門を売却したが、ここにきて複数の自動運転システム開発企業と関係を築こうとしている。これは両社の危機感とリスクヘッジ戦略を示している。

ウーバーは23年以降5社と提携しており、そのうち4社とは24年8月以降に締結した。9月にはウェイモとの提携拡大も発表している。アリゾナ州フェニックスでは23年10月から自社アプリでウェイモのロボタクシーを提供してきたが、これを新たにテキサス州オースティン、25年初めからはジョージア州アトランタにも拡大する。

こうした提携は運転手の人件費削減、サービスの信頼性向上、需要が急増した場合に料金が割り増しされる「サージプライシング」の管理改善など目先の運営上のメリットをもたらす。

だが、これはライドシェアプラットフォームがディスラプション(創造的破壊)に直面していることも示している。つまり、自動運転企業が消費者と直接関係を築き、実世界の走行距離を稼ぐのを支援し、自動運転ビジネスを改善するのを支えている。これによりライドシェア企業が未来のライバル育成を支援するというパラドックスが生じている。

ライドシェア企業は今後、以下の3つの戦略からの選択を迫られる。

・提携戦略:複数の自動運転システム企業の上位に君臨するプラットフォームになることに賭ける

・買収戦略:自動運転機能を取得し、ハードからソフトまでフルスタックのコントロールを維持する

・買収対象になる戦略:顧客との関係や運営ノウハウを求める自動運転企業に買収される位置に自社を付ける

この選択により、自動運転車シフトでどの企業が生き残るかが決まるだろう。

今後の見通し

自動運転分野はロボタクシーの採用と生成AIの活用により既に次の進化の段階に入っており、事業を縮小していたモビリティー企業や自動車メーカーは戦略を見直している。

ロボタクシー事業の成功はもっと多くの都市で規制当局の認可を得られるかどうかに左右される。米国ではトランプ次期政権下で認可が加速する可能性がある。自動車メーカー、自動運転車の部品メーカー、モビリティー各社はロボタクシー企業の事業拡大を支えてシェアを得ようとしのぎを削っており、提携や戦略投資が増えるだろう。

ウェイモなど自動運転分野のリーダーは猛スピードで前進しており、この分野の新興勢は既存システムの商用化を加速させるか、技術の進歩(完全自動運転や大幅に安価な自動運転システムなど)で勝者を超えるかの選択を迫られる。

どちらの戦略もリソースの蓄積が必要になるため、経営統合も相次ぐだろう。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。