【ニューヨーク=野一色遥花】米国で住宅保険の保険料が4年間で3割以上、高騰している。ハリケーンや山火事などによる自然災害が多発し、保険会社の支払い負担が増しているためだ。災害が多いフロリダ州などでは保険提供をやめる企業も目立ち、州政府が対応に追われている。

米紙ワシントン・ポストによると、ハリケーンなどによる損害をカバーする住宅保険に「加入していない」と答えた住宅保有者は2022年時点で12%に上った。8人に1人が加入していない計算だ。同紙によると、19年はわずか5%だったという。

米消費者連合の住宅研究ディレクター、シャーロン・コーネリッセン氏は「保険に入ることができない人が増加する背景には保険料の急上昇がある」と指摘する。全米経済研究所(NBER)のまとめでは、住宅保険料は23年時点で4年前から33%も上昇している。

保険料が高騰する理由が大きな被害を残す自然災害の多発だ。米海洋大気局(NOAA)によると、ハリケーンや竜巻、洪水など被害額が10億ドル(約1500億円)以上の災害は23年は前年比10件増の28件で、記録がある中では最多となった。10年前の10件から3倍近くに増えている。

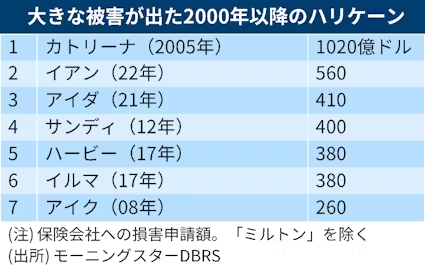

フロリダ州など米南部では9月下旬にハリケーン「ヘリーン」、10月初旬に「ミルトン」が相次いで上陸した。格付け会社モーニングスターDBRSによると、「ミルトン」の被害額(保険会社への損害申請額)は推計で600億ドルに迫り、00年以降では「カトリーナ」(05年)に次ぎ2番目になる可能性がある。

度重なる自然災害は保険会社の収益力を悪化させている。米信用調査会社AMベストの7月の報告書によると、23年に17州で保険会社の収益力を測る指標であるコンバインド・レシオの各社平均が100%を超えた。

100%を超えると、保険金支払いや事業費の支出が保険料収入を上回り保険引き受け業務が「赤字状態」であることを示す。資産運用による利益などは含まれない。同社によると、10年前の13年にコンバインド・レシオの各社平均が100%を超えたのは8州だった。

「ここ数年、想定外の被害が出た州も多い。リスクを負う保険会社にとって利益を出しにくい状況だ」と同社の調査ディレクター、シュリダール・マニイェム氏は指摘する。

保険大手の中には、新規加入や既存の加入者への保険提供を停止するところも出ている。

AP通信によると、フロリダ州ではファーマーズ・インシュアランスが住宅などの保険の新規提供を停止すると23年7月に発表した。カリフォルニア州でも山火事の増加を理由にステートファームが23年に新規保険の受け付けを停止した。翌年には約3万件の保険を更新しないと発表した。

保険に加入していない住宅保有者は被災時にリスクを負うだけではない。米国では住宅ローンを組む条件として保険加入を求められることがほとんどだ。ローンを組んで買った持ち家を守るには何らかの住宅保険に加入し続けるしかない。保険料を支払えなければ住宅が差し押さえとなるケースもある。

保険の「空白地帯」が生まれるなか、フロリダ州やルイジアナ州など災害多発地域では州政府が非営利団体を設立して住宅保険を提供している。だが、キャピタル・エコノミクスのエコノミスト、トーマス・ライアン氏は「非営利団体提供の保険は(対象が)限定的なものが多く、必ずしもその保険を住宅ローンの提供者が受け入れるとは限らない」と指摘する。

影響を受けるのが低所得者層だ。米消費者連合の調査では、年収150万ドル以上の住宅保有者の保険未加入は3%だが、連邦政府の定義で「貧困層」に分類される住宅保有者では未加入が22%に上る。

米テュレーン大学経営大学院のクリス・オテン教授は「低所得であればあるほど保険料の上昇に圧迫される。保険に加入せず、被災時にさらなる損害を被るリスクを負うことも多い」と指摘している。

【関連記事】

- ・「気候変動が人殺す」 大洪水被害、スペイン首相の嘆き

- ・米MIT、年収3000万円まで学費免除 優秀な学生確保へ

- ・COP29、駆け込み合意の資金支援 温暖化被害に危機感

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。