日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

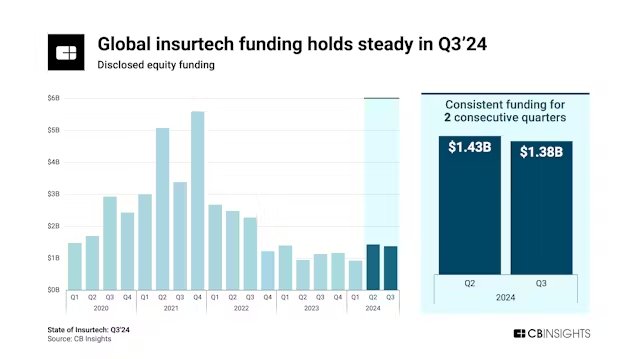

2024年7〜9月期の世界のインシュアテック分野のスタートアップによる資金調達額は14億ドルで、前四半期比ほぼ横ばいだった。だが前四半期と違い、わずか5件のメガラウンドが調達額の半分以上を占めた。

24年7〜9月期の資金調達環境はここ数年で最も明暗が分かれたが、アーリーステージ企業の調達額、生命・医療保険部門、フランスのインシュアテック企業は明るい分野だった。

以下ではインシュアテック分野の主な状況について取り上げる。

・24年7〜9月期のインシュアテックの調達額は14億ドルと、前四半期比ほぼ横ばいだった。損害保険部門と生命・医療保険部門の調達額はほぼ同じだった。生命・医療保険テックの調達額が四半期ベースで損保テックに並んだのは、20年以降でわずか3度目だ。

インシュアテックの調達環境は前四半期比20%減だったスタートアップ全体よりも良かった。インシュアテックの調達額は前年同期比では27%増だった。

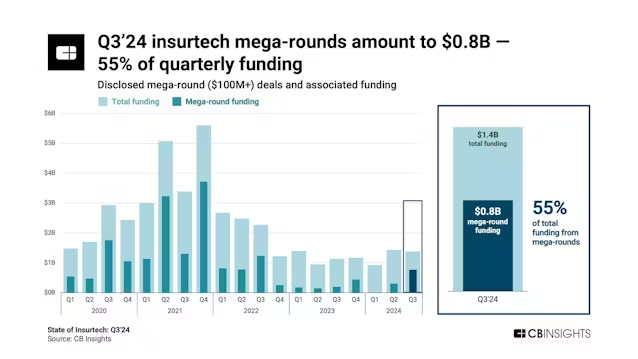

・インシュアテックの調達額全体の半分以上をメガラウンドが占めたのは、22年7〜9月期以来となった。24年7〜9月期のメガラウンドの件数は5件、調達額は8億ドルに急増し、2年ぶりの水準に達した。

サプライチェーン(供給網)リスクプラットフォームを手掛ける米オルタナAI(Altana AI)はシリーズCで、グーグル・ベンチャーズ、セールスフォース・ベンチャーズなどから2億ドルを調達した。これは今のところ、インシュアテック企業の24年の最大のラウンドだ。これによりオルタナAIの企業価値は10億ドルになり、24年のインシュアテック初の新たなユニコーン(企業価値が10億ドル以上の未上場企業)になった。さらに、高齢者向け保険「メディケア・アドバンテージ」を提供する米デボーテッド・ヘルス(Devoted Health、シリーズE、調達額1億1200万ドル)と米ジング・ヘルス(Zing Health、シリーズA、1億4000万ドル)もメガラウンドとなった。

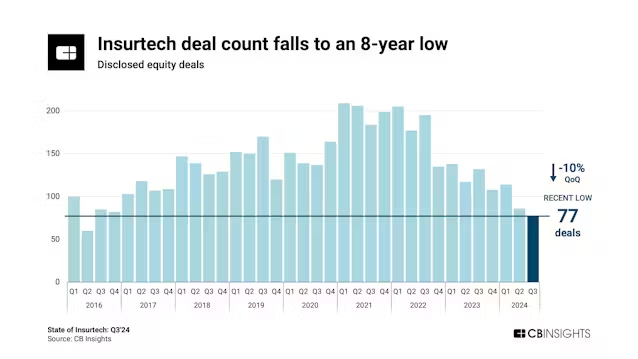

・インシュアテックのスタートアップによる調達件数は8年ぶりの低水準に沈んだ。24年7〜9月期の世界のインシュアテックの調達件数は77件で、前四半期比10%減、前年同期比42%減だった。60件だった16年4〜6月期以降で最も少なかった。

もっとも、スタートアップ全体の調達件数も減っている。さらに、インシュアテックとスタートアップ全体のステージ別(アーリー、ミッド、レイト、その他)の調達件数の割合もここ数年大きく変わっていない。

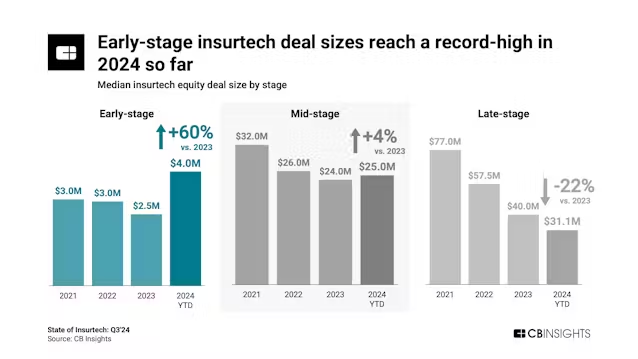

・アーリーステージのインシュアテック企業による24年の1回あたりの調達額の中央値は400万ドルと、前年の250万ドルから増えて過去最高を記録した。インシュアテック全体では調達額や件数は減少しているが、投資家はアーリーステージ投資には強気の姿勢を維持していることがうかがえる。

ちなみに、スタートアップ投資ブームのさなかでも、22年のアーリーステージのインシュアテック企業によるラウンドの中央値は300万ドル程度だった。

24年7〜9月期のインシュアテック企業の大型ラウンド上位10件のうち、3件がアーリーステージだった。

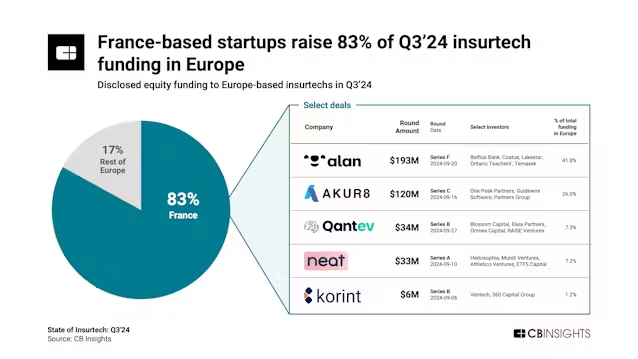

・24年7〜9月期の欧州のインシュアテックの調達額のうち、83%をフランス企業が占めた。24年7〜9月期の仏インシュアテック企業5社の調達額は計3億8500万ドルだった。医療保険のアラン(Alan、シリーズF、1億9300万ドル)と保険料設定プラットフォームのアキュレート(Akur8、シリーズC、1億2000万ドル)のメガラウンドも含まれる。

24年7〜9月期の世界のインシュアテック大型ラウンド上位10件はフランスと米国の企業が独占した。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。