東京大学が寄付金の運用改革に取り組んでいる。9月には、20年ぶりとなる授業料改定で、2025年度の学部入学者から年間の授業料を約11万円(20%)引き上げることを決めたばかり。資金運用の高度化と授業料改定によって国費に依存した大学経営からの脱却を目指すが、期待収益率(リターン)5%の確保は容易ではない。

東大の23年度の収入にあたる経常収益約2680億円のうち、運営費交付金や補助金などの国費が占める割合は35%。授業料等収益(6%)や付属病院収益(21%)といった自主財源を上回る。04年の国立大学法人化以降、運営費交付金は減少傾向にある。自主財源を強化しないと、じり貧になりかねないという危機感がある。

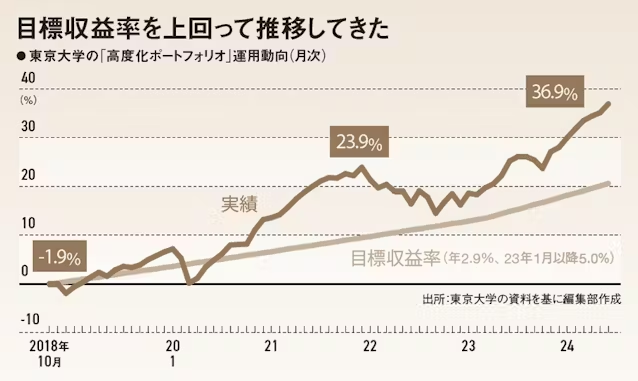

長期運用資産「高度化ポートフォリオ」の6月末時点の残高は306億円。東大の委託を受けた野村フィデューシャリー・リサーチ&コンサルティング(東京・中央)の計算によると、18年10月から24年6月まで6年弱の累積の収益率は36.9%だった。

収益率は21年末に23.9%を達成した後、一時は15%を割り込むまで悪化した時期もあったが、23年度の後半からは市場環境の改善にも支えられ上昇を続けた。6月までの収益率を年率に直すと5.7%に相当し、現在掲げている年間の目標リターン5%を上回った。

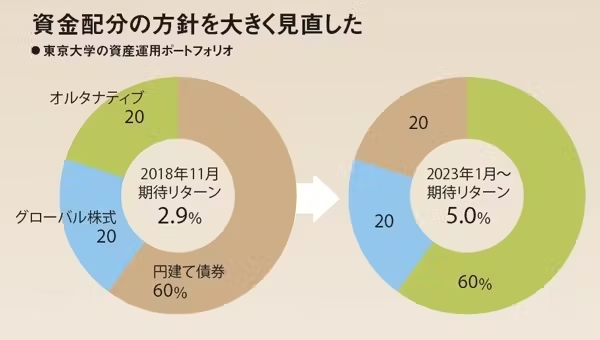

国立大の資金運用に関する規制緩和を機に、東大は18年、実質的な期待リターンを年2.9%として高度化ポートフォリオで投資に乗り出した。当時の資金の配分先は円建て債券60%、グローバル株式20%、オルタナティブ(代替)資産20%。買った商品をそのまま長期保有する「バイ・アンド・ホールド」を基本方針とし、学内出身の理事が運用を担った。

より積極的にリターンを追求する方向へとかじを切ったのは23年だった。1月、期待リターンを年5.0%に引き上げ、オルタナティブ60%、円建て債券20%、グローバル株式20%に配分をがらりと変えた。そして、その年の4月、東大初の最高投資責任者(CIO)として米資産運用大手ブラックロック日本法人出身の福島毅氏を迎え入れた。

27年までに資産規模1000億円へ

さらに24年4月には、「CFO(最高財務責任者)オフィス」を新設し、CFOとしてアセットマネジメントOne前社長の菅野暁氏、副CFOに三菱UFJモルガン・スタンレー証券出身の岩垂広親氏を迎えた。外部から招いた手だれの「プロ」たちによる財務管理と運用の体制が固まった。

外部人材の招聘(しょうへい)で体制が整い、学内で運用に対する理解も進んだことで、これまで別途運用してきた部局寄付金(教職員の研究に対するものとして企業や財団等から寄付された資金)も順次、高度化ポートフォリオに組み入れて運用の一本化を進めている。福島氏は「27年までに運用資産を1000億円まで伸ばしたい」と意気込む。

高度化ポートフォリオの60%を占める不動産やプライベートエクイティ(PE=未公開株)などのオルタナティブ資産は、日々売買される上場株式などと異なる値動きをするため組み入れによって価格変動幅の抑制が期待できる。一方で、取引成立や投資回収までに時間を要するため高度な投資判断が必要だという。

「日本の低金利環境下で、今5%のリターンを目標にするのは非常にチャレンジングだ。自前でオルタナティブを運用するのは難しく、基金運用の規模が小さかったり、学内に運用の専門家がいなかったりすると、色々なファンドが説明にも来てくれない」と福島氏は明かす。

福島氏自身が「チャレンジング」と認めたように、6月以降は運用成績の低下に見舞われた。9月末の資産状況は未公表だが、4〜6月に株高・円安で出た利益(2.6%)の多くを7〜9月の市況悪化によって失い、4〜9月の利益は若干のプラスにとどまったもようだ。

国際卓越研究大学に選ばれず

東大がプロたちを動員して資金運用の高度化を図る背景には10兆円規模の「大学ファンド」の存在もある。大学ファンドは政府の出資と財政投融資を原資に、国立研究開発法人科学技術振興機構(JST)によって運用されている。その運用益は年3000億円を上限に文部科学省が「国際卓越研究大学」に選んだ大学に配分する。

国際卓越研究大学に選ばれるための条件に、外部資金の獲得を年5%以上のペースで拡大させ、年3%程度の継続的な事業成長のために必要な運用益を生み出せる大学独自の基金を持つことが求められているのだ。独自の運用努力をしない大学にはファンドから資金を配分しないという国の意思は明確だ。

24年6月、大学ファンドの支援第1号に選ばれたのは東北大学。東大は落選した。東北大は文科省の正式な認定を受けた後、年内に100億円程度の助成を受ける見込みだ。2回目の公募が年内に開始される予定で、東大はリベンジを狙う。

「東大は授業料の値上げに踏み切ったが、東北大は値上げしなかった。国際卓越研究大学に選ばれると財務の余裕が違う」。ある有識者はこう指摘する。資金運用で成果を出しつつ、大学ファンドの資金も受け取ることができれば、教育・研究環境の改善に強い追い風となるのは間違いない。

2度目となる国際卓越研究大学の公募に向けて、資金運用体制を拡充させる動きは東大以外にも広がる。筑波大学は8月、財務基盤の強化や運用の高度化に向けて三井住友フィナンシャルグループと包括的連携協定を結んだ。大阪大学はゴールドマン・サックス・アセット・マネジメント元会長の桐谷重毅氏を経営顧問に迎え、25年4月をメドに東京に資金運用拠点を設ける。

米国大学の資産規模はケタ違い

米国の大学の資金運用は日本の大学のはるか先を走る。米東海岸の名門私立大学群「アイビーリーグ」のエンダウメント(基金)は、インフレ率や金利環境を踏まえて7〜8%程度の期待リターンを求めている。23年6月時点で、ハーバード大学の運用資産残高は507億ドル(約7兆6000億円)、エール大学は407億ドルと日本勢とはケタ違いだ。

日本の国際卓越研究大学の制度は、大学の稼ぐ力を高める競争原理を働かせることで外部資金獲得に向けた経営努力を促すが、認定された大学とそれ以外の大学の格差を広げる懸念もある。オルタナティブなどの複雑な資産を運用できる人材は東京に集中していることもあり、地方の国立大にとって人材確保のハードルも高い。

東北大で運用担当理事を務める宮田康弘氏は第一生命保険出身だ。「仙台は金融機関とのアクセスが悪いこともあって、運用チームの人材を集めるのに時間がかかった。寄付金だけではなく大学債などの資金調達も地方は大変だ」と打ち明ける。

国立大の横並びの時代は終わりを迎えている。それぞれの大学が自主財源を増やす努力を重ね、大学改革を加速させる必要がある。日本の大学の頂点に立ち、国費の配分でも優位に立ってきた東大が資金運用に力を入れる姿は、国際競争の中で厳しい状況に置かれている日本の大学の今を象徴している。

(日経ビジネス 藤本莉早)

[日経ビジネス電子版 2024年10月23日の記事を再構成]

|

日経ビジネス電子版

週刊経済誌「日経ビジネス」と「日経ビジネス電子版」の記事をスマートフォン、タブレット、パソコンでお読みいただけます。日経読者なら割引料金でご利用いただけます。 詳細・お申し込みはこちらhttps://info.nikkei.com/nb/subscription-nk/ |

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。