<主なトピック>

・国も把握していなかった全体像

・巨額の普及費は、何に使った

・子育て支援に振り替えたら、できたこと

・厚労省の担当者が「申し上げづらい」と語ったこと

◆いくら税金を投じたのか、国も把握していなかった

今年5月にさかのぼる。 マイナ保険証にかかった費用を調べようと、所管する厚生労働省を訪ねた。机の向かいに座った担当者は、こう答えた。

マイナ保険証にかかった費用を調べるため、取材班が集めた資料

「マイナ保険証関連としての総額は、まとめていません」 マイナ保険証の政策や予算は、厚労省だけでなくデジタル庁や総務省といった複数の省庁にまたがっている。マイナンバー制度のうち、どれがマイナ保険証の事業なのか切り分けることも難しいという。 政府自体、マイナ保険証にこれまでいくら税金を投じたのか把握できていなかった。 取材班は、国の予算資料や政府の行政事業レビューなどをチェック。関係省庁や政府機関にも確認を取り、数字を抽出した。◆総コストの半分以上はマイナポイントに化けた

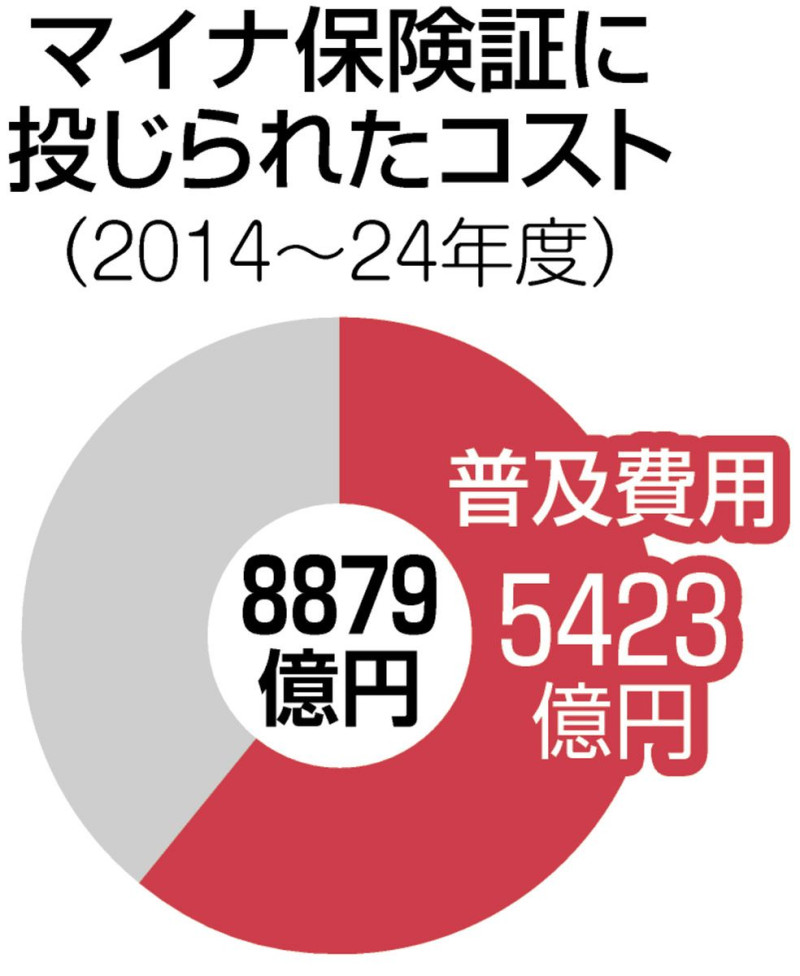

こうして独自に積み上げた総コスト8879億円は、2014〜24年度の支出済みの額、もしくは予算額の総計だ。 総コストのうち6割を占めていたのが、マイナ保険証を普及するための費用だった。額にして5423億円に上っていた。 巨額の普及費用を押し上げていたのが、マイナ保険証の利用登録をした人に7500円分のポイントを与える「マイナポイント」だ。 総務省によると、2022年1月〜23年9月に実施した「マイナポイント第2弾」で、保険証を理由に6819万人にポイントを付与。その費用は5106億円だった。 マイナ保険証の登録者は、2024年9月末時点で7627万人にまで増えた。大半が、ポイント事業の時期にマイナ保険証を持ったことになる。

巨額の普及費用を押し上げていたのが、マイナ保険証の利用登録をした人に7500円分のポイントを与える「マイナポイント」だ。 総務省によると、2022年1月〜23年9月に実施した「マイナポイント第2弾」で、保険証を理由に6819万人にポイントを付与。その費用は5106億円だった。 マイナ保険証の登録者は、2024年9月末時点で7627万人にまで増えた。大半が、ポイント事業の時期にマイナ保険証を持ったことになる。 ◆病院や薬局にも「バラマキ」

登録促進に続き、利用促進のため国が取った戦略も「バラマキ」だった。

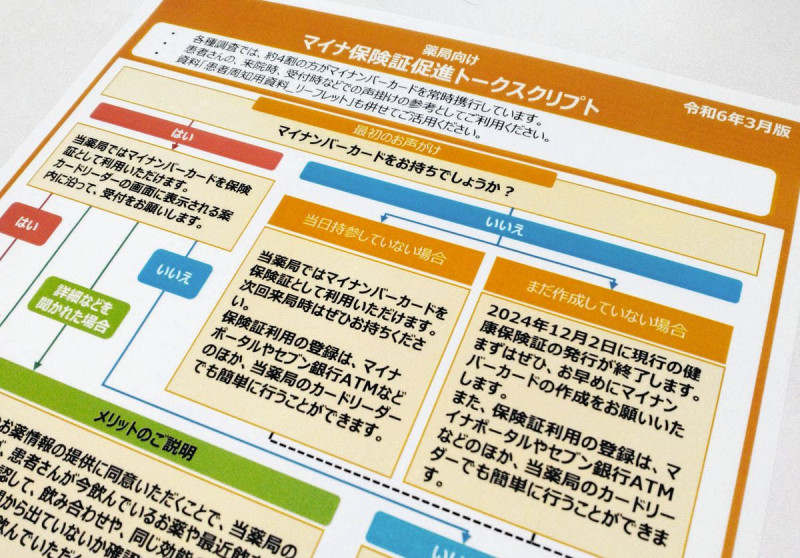

薬局の窓口でマイナ保険証の利用を勧めるため、厚労省が作った声かけの「台本」

厚労省は2023年度の補正予算で約200億円を計上。マイナ保険証の利用を増やした病院や薬局に見返りとして「支援金」を支給した。 窓口で患者に「マイナンバーカードをお持ちですか」と声をかけることなどが支給の条件。厚労省は、声かけの台本まで作った。集中取り組み月間と位置づけた2024年5〜8月は支給額を最大40万円にまで引き上げた。◆マイナ保険証の利用率は大きく伸びず

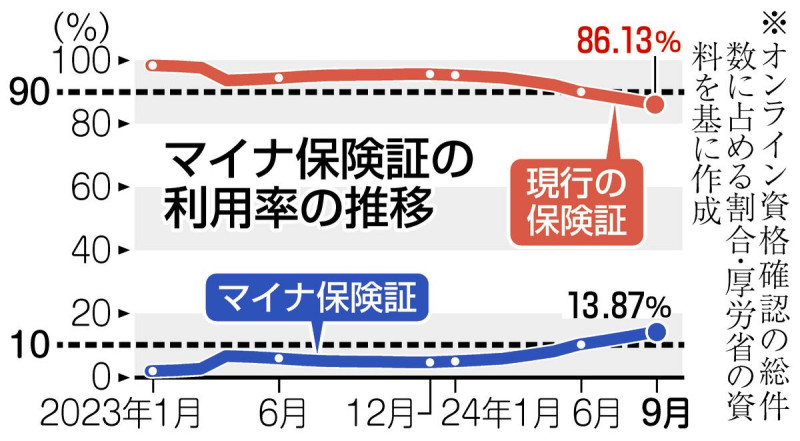

しかし、マイナ保険証の利用は思うように進まなかった。 窓口での声かけに「まるで強制されているよう」と、取材班にも患者から戸惑いや不満の声が寄せられた。中には、マイナ保険証がないと病院にかかれないと誤解して、不本意ながら登録したという人もいる。患者から抗議を受けて、利用を勧めた薬局が謝罪文を出すトラブルまで起きた。 結局、マイナ保険証の利用率は4月から9月にかけて7.31ポイントしか伸びなかった。最新の9月時点でも13.87%にとどまる。

結局、マイナ保険証の利用率は4月から9月にかけて7.31ポイントしか伸びなかった。最新の9月時点でも13.87%にとどまる。 ◆もっと有意義な使い方があったのでは

「子育て支援に使えばいいのに。お金ばらまくだけなんて能がない。お金の使い方を考えて」。取材班には、読者からこんな声も寄せられた。 国がマイナ保険証の普及のために充てた5423億円があれば、何ができるのか。 教育分野で見ると、...残り 1625/3064 文字

「東京新聞デジタル」スタート

この記事は会員限定です。

※宅配(紙)をご購読されている方は、お得な宅配プレミアムプラン(紙の購読料+300円)がオススメです。

会員登録について詳しく見る

よくある質問はこちら

記事に『リアクション』ができます。ご利用には会員登録が必要です。

新規登録 ログインする記事に『リアクション』ができます。ご利用には会員登録が必要です。

新規登録 ログインする記事に『リアクション』ができます。ご利用には会員登録が必要です。

新規登録 ログインする記事に『リアクション』ができます。ご利用には会員登録が必要です。

新規登録 ログインするカテゴリーをフォローする

-

『カテゴリーをフォロー』すると、マイページでまとめて記事を読むことができます。会員の方のみご利用いただけます。

新規登録 ログインする -

『カテゴリーをフォロー』すると、マイページでまとめて記事を読むことができます。会員の方のみご利用いただけます。

新規登録 ログインする -

『カテゴリーをフォロー』すると、マイページでまとめて記事を読むことができます。会員の方のみご利用いただけます。

新規登録 ログインする

コメントを書く

有料デジタル会員に登録してコメントを書く。(既に会員の方)ログインする。

コメント機能利用規約コメントを投稿しますか?

コメントを削除しますか?

削除しました。

送信しました。

管理者へ報告

コメント機能利用規約に違反していると思う理由を選択し、内容をお知らせください。

報告する理由

内容の詳細

0 /150文字 `; }); $('.report_types').append(type_list); } var pending_count=resjson.data.status.max_rec-(page*no_item); if (resjson.success) { $('#more_button').html("もっと見る "+pending_count+"件"); $('#page').val(resjson.data.status.next_page) $('#comment_count').html(resjson.data.count); if(resjson.data.status.page_no=='1'){ var comment_title=`みんなのコメント${resjson.data.count}件

` $('#lst-comment-001').append(comment_title); } Object.entries(resjson.data.list).forEach(([key, value]) => { if (value.comment_status != 10) { if (value.reply_count == 0) { return; // Skip this iteration if reply_count is 0 } comment_list += `${value.comment_text}

`; if(value.comment_edit_status==10){ comment_list+=`管理者によりコメント編集済み

`; } comment_list+=` `; comment_list+=`コメントに『リアクション』ができます。ご利用には会員登録が必要です。

新規登録 ログインする `; comment_list+=``; //reply section comment_list+=`${value.self_text}

`; reply_list+=``; reply_list+=`${value.comment_text}

`; if(value.comment_edit_status==10){ reply_list+=`管理者によりコメント編集済み

`; } reply_list+=` `; reply_list+=`コメントに『リアクション』ができます。ご利用には会員登録が必要です。

新規登録 ログインする `; reply_list+=`有料デジタル会員に登録してコメントを書く。(既に会員の方)ログインする。

`; $('#reply-comment-' + comment_id).append(commentBox); const textarea = document.getElementsByClassName(`comment_reply_text_${comment_id}`)[0]; const charCount = document.getElementById(`charCount_${comment_id}`); textarea.addEventListener('input', function () { charCount.textContent = this.value.length; if ( this.value.length > 500) { charCount.style.color = 'red'; } else { charCount.style.color = ''; // Reset to default (black) } }); } function getIcon(icon_name,json,type) { if(type==10){ return `manager-icon.png`; }else if(type==20){ return `author-icon.png`; }else{ const iconArray = Object.values(json); if (iconArray.includes(icon_name)) { return icon_name; } return json["0"]; } } function toggleContent(trigger) { var content = $(trigger).siblings('.js-profile-content'); var isVisible = content.is(':visible'); if (isVisible) { content.removeClass('is-open'); } else { content.addClass('is-open'); } content.toggle(); }鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。